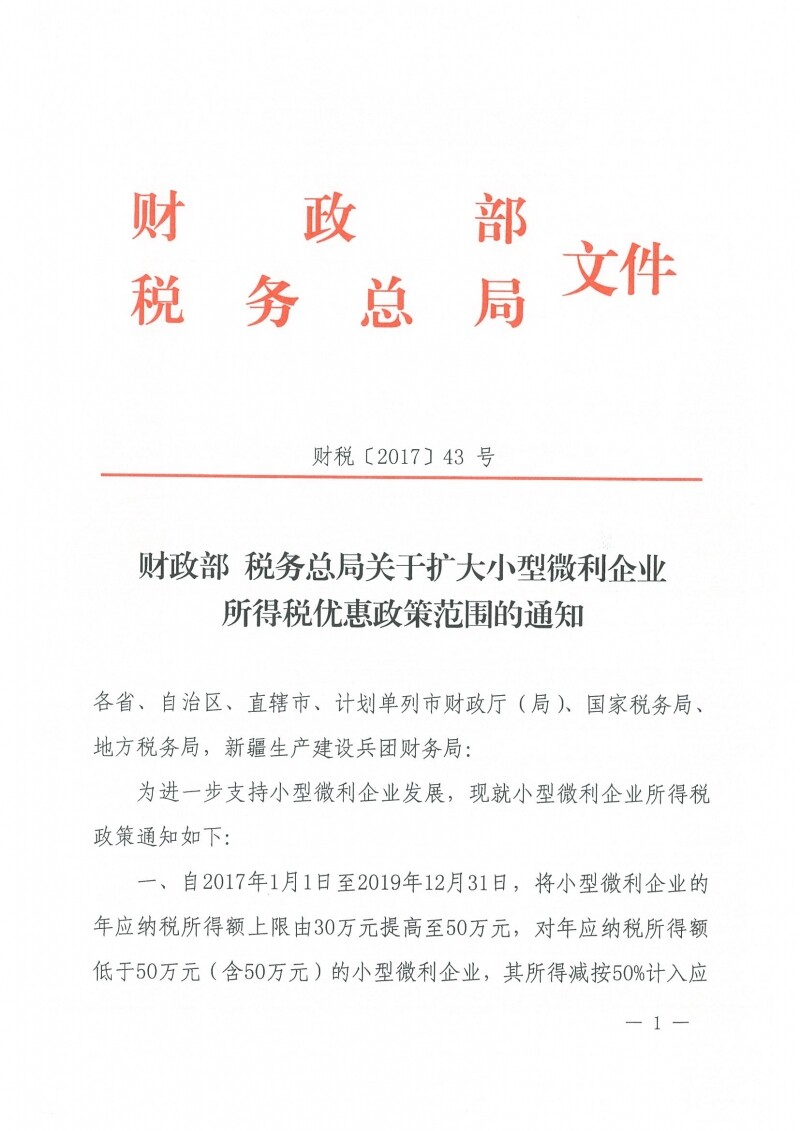

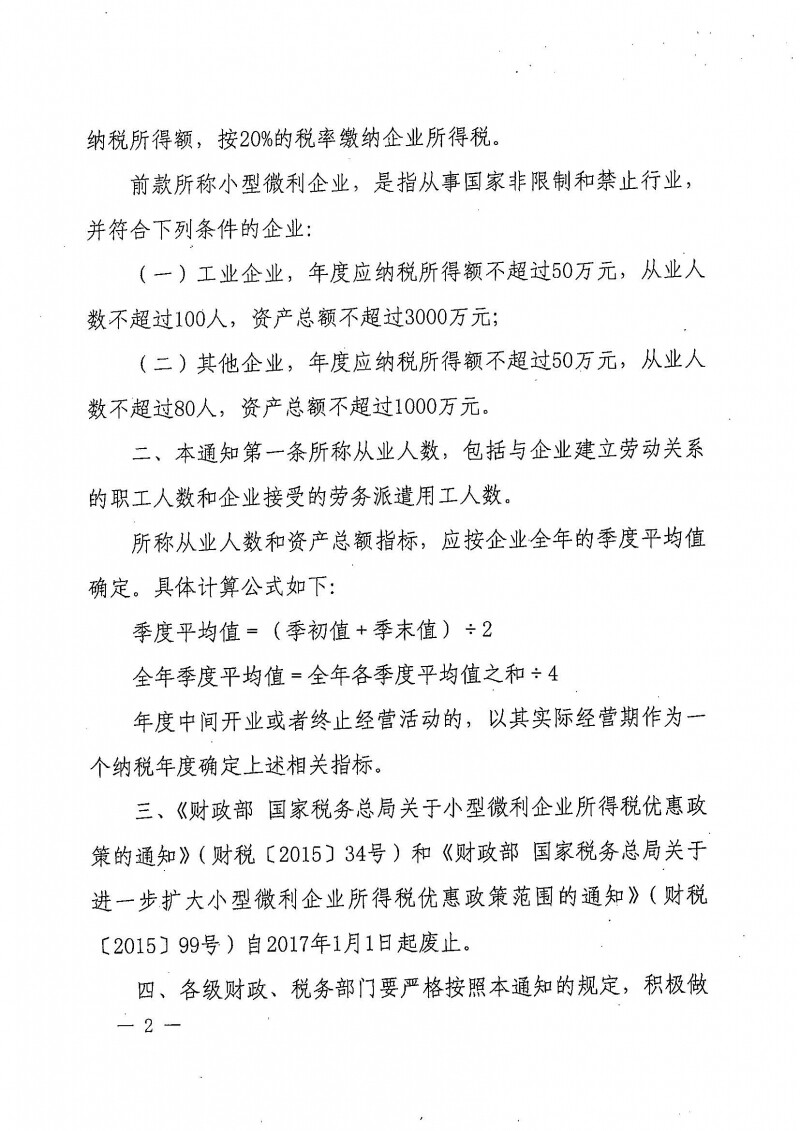

2017年6月6日,财政部、国家税务总局发布了财税【2017】43号文《关于扩大小型微利企业所得税优惠政策的通知》,这是国家又一次从政策层面加大了对小型微利企业的税收优惠力度,将小型微利企业应纳税所得额的上线提高到了50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。该政策适用期限是3年,自2017年1月1日至2019年12月31日。文件规定了小型微利适用该政策需要满足一定的条件,其中,工业企业年度应纳税所得额不超过50万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过50万元,从业人数不超过80人,资产总额不超过1000万元。同时文件明确了从业人数的具体计算标准。